大手銀行などの個人向け融資

掲載しているのは、トータルで見ておすすめできるカードローンばかりです。概説も掲載しましたので、まだ決めかねているという方は参考にしてみてください。

また、「今回が初めての利用だ」という人が見ても簡単に比較できるよう、"まとめ"も掲載しています。

因みに言うと当ホームページを経由した審査申込で一番の人気を得ているのはみずほ銀行で間違いないといえます。そして少しの差で住信SBIネット銀行とじぶん銀行が続いているといった順番です。これら以外の消費者金融なども含めた融資案件も金利が低い案件に着目して適時アップしますので、よろしければチェックしてください。

みずほ銀行カードローン

個人向け融資はたくさんありますがかなりの人が選ぶのはみずほ銀行です。知名度的にはメガバンクの中でも抜きん出ており、三菱UFJ銀行やりそな銀行、三井住友銀行といったライバル行以上に金利が低い点が人気になっています。また、銀行融資というと手続きが煩雑なのが常ですが、みずほ銀行カードローンはWEB完結申込という便利な申込方法が用意されており、これを利用するとネットでのやり取りのみで融資の申し込み手続きが完了します。郵送の手間がないので審査も最短で終わらせることができ、迅速な借り入れを可能にしています。また、最大限度額が他の一般的なカードローンよりもやや高額に設定されており、借り換え目的での利用にも最適といえます。

インターネットなら所用時間は10分〜15分程度。日本全国どこからでも申し込み可能です。

オリックス銀行カードローン

オリックス銀行カードローンは最低金利の低さと日常使いの利便性の高さという部分でライバルよりも優れていておすすめです。銀行等にあるいわゆる提携ATMだと手数料を無料にしてもらえます。時間帯も曜日も気にかけなくても借入れとか返済とかができますから利用の感想も良好です。限度額ごとの金利もことのほか低金利となることもないことはないので、検討対象から外せない個人向け融資です。なお、限度額が高い方が低金利ですから、130万円を借りるのであれば、150万円以上のコースで申し込めばより低い金利になる可能性が高まってきます。特におすすめしたいのは公務員、会社員、自営業者の方です。

インターネットなら所用時間は10分〜15分程度。日本全国どこからでも申し込み可能です。

じぶん銀行カードローン

じぶん銀行自体は結構新しい銀行ですが、三菱UFJ銀行系列でネット銀行なので、インターネットをよく利用する人から絶大な人気となっているようです。ネットでの口座管理が前提なので、口座管理がしやすくローンスペック以外のところでも好評です。また、ネット銀行ですが一般の銀行と全く同じですから融資に関しては改正貸金業法上の規制の対象にはなりません。金利の程度や契約限度額などの銀行の個人向け融資としてのスペックはメガバンクと似たような水準で負けていません。

じぶん銀行は日本全国どこからでもお申込み可能です。所用時間は10分〜15分程度(インターネットの場合)。

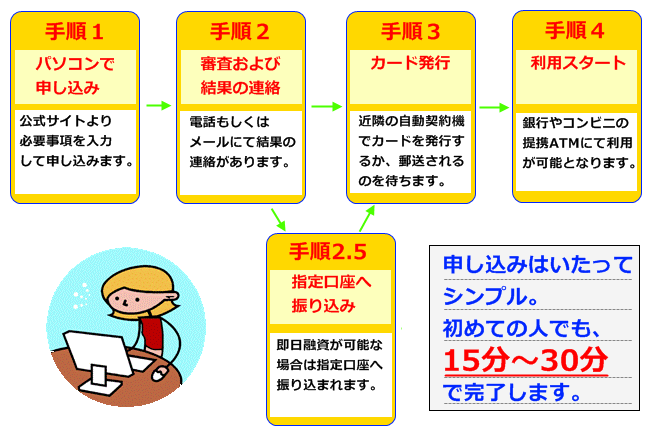

基本的なカードローンの申し込み手順

個人向け融資の定番であるカードローンはほぼすべて、上の図のような手順で申し込みを行うことができます。 最初に、どこのカードローンに申し込みするのかを貸付条件等を確認しながら決めましょう。決定したら、次にその会社の公式サイトにて申し込みを行います。 申し込みの入力をする際の主な項目としては、住所・氏名・年齢・電話番号・メールアドレス、あと年収や希望の融資額もしくは融資枠等になります。

申し込み入力は大体15分くらいで終了します。早い人で10分程度、遅い人でも30分程度で完了可能です。

申し込みの入力が完了したら、指定された書類(身分証明書等)を送付すればOKです。指定書類について会社によって、また申し込んだコースによって異な りますので各社の貸付条件を確認してください。

審査が行われ融資OKとなれば、カード発行となります。近くの自動契約機でカードを受け取り利用可能となります。

すぐにお金が必要な場合などは審査通過後にすぐカードを受け取ればその日のうちに融資を受けることも可能です。

125万借りるには?個人向け融資いろいろ

まず、当サイトでもご紹介しているカードローン。 カードローンは、今や個人向け融資の定番ともいえるものです。 決められた限度額内であれば、何度でも繰り返し利用することが可能です。 使う目的も、基本的には自由(ただし、事業性資金は除きます)ですから、生活費の足しにという名目や、もしもの出費に備えてといった感じで申し込まれる方が増えています。

他には、住宅ローン、教育ローン、フリーローン(多目的ローン)なども個人向け融資といえます。 これらのローンは、一度決められた金額が振り込まれると、後はそれを返済していくのみという形になります。

限度額内であれば繰り返し利用できるカードローンとの機能面における大きな違いといえるでしょう。

もちろん、他に、金利の水準も異なります。たとえば、百万円を超えるような高額の融資(住宅ローンやオートローンなど)は金利は低めで、使途目的が原則自由のカードローンなどは金利が少し高めに設定されています。

これは金融機関側にとってのリスクや、収益性などによって左右されるものなので仕方がありません。

他方、目的が限定されず、きちんと返済していれば限度額の範囲内で繰り返し利用できるというカードローンの利便性は、使ったことがある人ならいかに便利かが分かると思います。

繰り返し利用できるという点がポイントですね。

また、最近ではコンビニのATMを使って返済もできるカードローンが増えてきていますので、借りるだけでなく、返す利便性も向上しています。

目的が決まっているのであればそれに適した融資を受けるのがベストではありますが、必要な金額や、使途目的、その後の利便性なども考慮して自分に最適な個人向け融資を選ぶことが重要です。

金利別

金利 5% / 金利 6% / 金利 7% / 金利 8% / 金利 9% / 金利 10% / 金利 11% / 金利 12% / 金利 13% / 金利 14% / 金利 15% / 金利 16% / 金利 17% / 金利 18% / 金利 19% / 金利 20% / 金利 21%だったら / 金利 22%だったら / 金利 23%だったら / 金利 24%だったら / 金利 25%だったら / 金利 26%だったら / 金利 27%だったら / 金利 28%だったら / 金利 29%だったら / 金利 30%だったら

金額別

71万円 / 72万円 / 73万円 / 74万円 / 75万円 / 76万円 / 77万円 / 78万円 / 79万円 / 80万円 / 81万円 / 82万円 / 83万円 / 84万円 / 85万円 / 86万円 / 87万円 / 88万円 / 89万円 / 90万円 / 91万円 / 92万円 / 93万円 / 94万円 / 95万円 / 96万円 / 97万円 / 98万円 / 99万円 / 100万円 / 110万円 / 115万円 / 120万円 / 125万円 / 130万円 / 135万円 / 140万円 / 145万円 / 150万円 / 155万円 / 160万円 / 165万円 / 170万円 / 175万円 / 180万円 / 185万円 / 190万円 / 195万円 / 200万円 / 205万円 / 210万円 / 215万円 / 220万円 / 225万円 / 230万円 / 235万円 / 240万円 / 245万円 / 250万円 / 255万円 / 260万円 / 265万円 / 270万円